شرکتهای لجستیکی طرف سوم؛ گامی کلیدی در توسعه منطقه ای و جهانی

شرکتهای لجستیکی طرف سوم؛

گامی کلیدی در توسعه منطقه ای وجهانی

Third-Party Logistics Provider (3PL) (TPL)

شرکتهای لجستیکی طرف سوم حلقه مفقوده توسعه صنعت ، معدن ، کشاورزی وصادرات ایران

نسلهای جدید شرکتهای لجستیکی(4PL و5PL)عاملی اصلی ویژه در ماندگاری ، ایجاد،رشد ورقابت پذیری بنگاه های کوچک ومتوسط((SMEها)

لجستیک چیست ? Logistics واژ های انگلیسی باریشه یونانی Logistikos بوده که در فارسی به آن » آماد و پشتیبانی « گفته می شود.

براساس تعریف بانک جهانی، لجستیک تجاری دامنه ای از فعالیتهای ضروری تجاری همچون: حمل ونقل ، انبار داری،یکپارچه سازی بارهای تجاری ،امور گمرکی وتبادلات مرزی تاسیستم های توزیع بین المللی و درون کشوری را شامل می شود. به طور کلی، یک شبکه رقابتی از خدمات لجستیک جهانی اسکلت تجارت بین المللی را تشکیل می دهد.

فرایند برنامه ریزی، به کارگیری و کنترل اثربخش و کارآمد لجستیک عبارتست از جریان مواد و ذخیره کالاها، خدمات و اطلاعات مربوطه از نقطه شروع تا نقطه مصرف به منظور تطابق با نیازهای مشتری در حمل ونقل ،انبارش ، تخلیه ،بارگیری و بسته بندی می باشد .

اهمیت وضرورت لجستیک :

- به اذعان بانک جهانی ، بهبود وارتقای عملکرد لجستیک به عنوان یکی از محور های مهم توسعه کشورها، طی سالیان اخیر،مطرح شده است.

- در دنیای کنونی، لجستیک تجاری نقش مهم در ایجاد توسعه پایدار دارد.

- مشاهدات بانک جهانی بیانگر این است که از میان کشورهای بادر امد سرانه هم سطح، آن کشورهای که عملکرد لجستیک تجاری بهتری داشته اند شاهد یک درصد رشد بیشتر در تولید ناخالص داخلی (GDP)ودو درصد رشد بیشتر در تجارت بوده اند.

- می توان اذعان داشت که " زیر ساخت های تجاری" و"رشد اقتصادی " درهرکشوری اثرات متقابلی روی هم دارند به گونه ای که تقویت هرکدام از این دو، بهبود دیگری را بدنبال خواهد داشت.

- تبدیل شدن به هاب لجستیکی بین المللی ومنطقه ای، یکی از مهمترین راهبردهای تجاری کشور های طی سالیان اخیر در رشد وتم سعه اقتصادی بوده است.

- کشور ایران به مهد بازرگانی وتجارت منطقه واسیا شهره بوده است. این شهرت نه فقط به علت کسبوکار ایران زمین به تجارتبلکه به دلیل شرایط جغرافیایی وارتباطاتی این سرزمین نیز بوده است.

- در کنار موضوع فوق،موهبتهای خدادادی وموقعیت ژئوپلیتیک وژئوکونومیک این کشور نیز مزیدبرعلت بوده است تاایران را کشوری لجستیکی بنامند.

- متوان اذعان نمود طی یکصد سال اخیرهیچگاه توسعه لجستیک وتجارت،نه تنها در صدر اهداف وبرنامه های این کشورقرار نداشته است بلکه حتی درحد مقررات خود نیز بدان توجه نشده است.

- برخی کشورهای همسایه بادرک درست شرایط محیطی وآینده نگاری صحیح ،به طور شایسته ای ازموقعیت منحصربفرد منطقه خاورمیانهدرجهت توسعه لجستیک وتجارت خود بهره برده اند.به گونه ای که امروزه دنیا، کشورنفت خیزی همچون امارات را نه به خاطر چاههای نفتش بلکه به خاطر هاب لجستیکی بودنش می شناسند، ترکیه نمونه بارزی دیگری از کشورهای منطقه است که توانسته طی سالیان اخیر خود را به عنوان یک هاب تجاری در منطقه مطرح کند.

سال 2012 هزینه های لجستیکی در ایالات متحده آمریکا در حدود 773 میلیارد دلار بوده است و این رقم در سال2016 به015 ،1میلیارد دلار رسید.

بصورت میانگین %11 درامد ناخالص ملی امریکا در سالهای2012 تا 2016 از شرکتهای لجستیکی بوده است

. در مقابل، هزینه های لجستیک به صورت درصدی از تولید ناخالص داخلی آمریکا از%10.4 . در سال 2012 به % 8.6در سال 2016 کاهش یافت.

هزینه های لجستیکی در ایران در حدود %14 تولید ناخالص داخلی است.

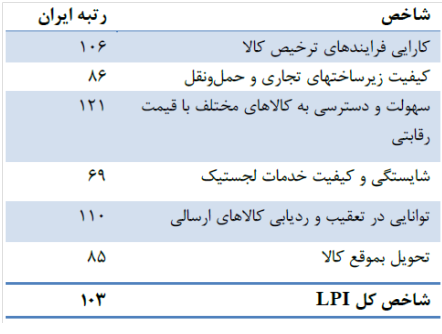

شاخص عملکرد لجستیک (logistics performance index) :

- محاسبه شاخص توسط بانک جهانی و انتشار دو سالانه آن

2- بررسی وضعیت لجستیک و زیرساخت های لجستیک کشورها

- تشریح وضعیت 155 کشور ورتبه 103 ایران در جهان ومنطقه16

- برترین کشورها از نظر لجستیکی: آلمان، سنگاپور و سوئد در اخرین گزارش ارائه شده

- ارتباط مستقیم شاخص LPI با درآمد سرانه

معیارهای محاسبه شاخص: (logistics performance index)

-1 کارایی رویه ها و فرایندهای ترخیص کالا )سرعت، سادگی، قابل پیش بینی بودن، تشریفات گمرکی(

-2 کیفیت زیرساخت های تجاری و جابجایی )مانند مبادی ورودی، راه آهن، جاده ها، فناوری اطلاعات(

-3 سهولت دسترسی به کالاهای مختلف با قیمت رقابتی

-4 شایستگی و کیفیت خدمات لجستیکی )متصدیان حمل و نقل، کارگزاران یا واسط ههای گمرکی(

5 -توانایی در تعقیب و ردیابی کالاهای ارسالی

- مناسب بودن زمان تحویل محموله ها به مشتری در زمان برنامه ریزی شده یا زمان مورد انتظار

شاخص عملکرد لجستیک( Logistics Performance Index)ومحاسبه میانگین ورتبه ایران در جهان103 ودر منطقه 16

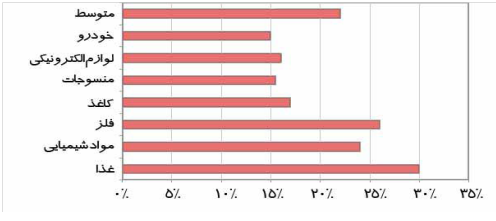

همانگونه که تجربه نزدیک به چهار دهه اخیر کشورها و صنایع پیشروی دنیا نشان میدهد؛ کارآمدی حوزه لجستیک و زنجیره تأمین یکی از مهمترین راهبردهای بهبود فضای کسب و کار، کاهش هزینه مبادله، کاهش قیمت تمام شده و افزایش بهرهوری در زمان حاضر میباشد. امروزه، لزوم توجه به مقوله لجستیک بر مدیران صنایع و کسبوکارهای مختلف پوشیده نیست؛ چرا که هزینههای لجستیکی بعضا تا 30 درصد از هزینههای قیمت تمامشده محصول را تشکیل میدهد.

هزینه های لجستیک به عنوان درصدی از قیمت محصول

شرکتهای لجستیکی طرف سوم حلقه مفقوده توسعه صنعت ، معدن ، کشاورزی وصادرات

Third-Party Logistics Provider (3PL) (TPL)

از اینرو، ارتقای سطح آگاهی از اهمیت لجستیک طی سالهای اخیر موجب شده تا کم و بیش اقداماتی در جهت توسعه لجستیک در کشورها و شرکتهای پیشروی دنیا صورت گیرد که از آن جمله میتوان به پدید آمدن شرکتهای لجستیکی طرف سوم (PL3ها) و گسترش استقبال عمومی از آنها اشاره کرد. بنا بر تعریف، شرکتهای لجستیکی طرف سوم یا به اختصار PL3ها به شرکتهایی گفته میشود که سازمانهای تولیدی یا خدماتی بخشی از یا کل امور لجستیکی خود را به آنها برونسپاری میکنند. این شرکتها معمولا در حوزههای حملونقل و انبارداری متخصص هستند و قادرند خدمات خود را با انواع مختلف و متنوعی از محصولات منطبق سازند. کارکرد اصلی PL3ها مبتنی بر توزیع فیزیکی کالا و خدمت میباشد.

فشار بازار برای کاهش قیمتها، فشار برای ارتقای خدمتدهی به مشتریان، جهانیسازی و توسعه تکنولوژیهای جدید اطلاعاتی به عنوان چهار عامل اصلی توسعه خدمات PL3 طی سالهای اخیر مطرح میباشند. بهخصوص با توسعه برونسپاری فعالیتهای غیرکلیدی در شرکتهای بزرگ تولیدی و خدماتی، بر اهمیت توسعه صنعت شرکتهای لجستیکی طرف سوم افزوده شده است

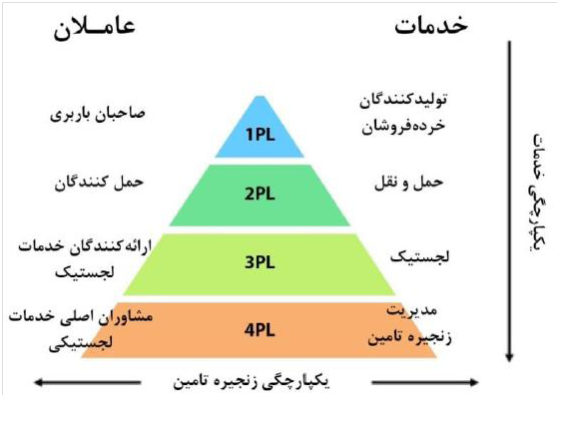

PL( شرک تهای خدمات لجستی

ارائه دهنده خدمات چندگانه لجستیکی اعم از حمل و نقل، انبارش، مدیریت موجودی، بسته بندی ساماندهی دریافت و ارسال به صورت یک مجموعه یکپارچه و ترکیب شده می باشد

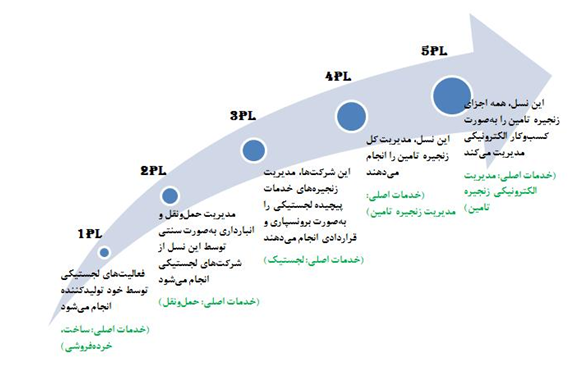

تأمین کنندگان خدمات لجستیک، مشتمل بر تأمین کنندگان خدمات لجستیک طرف اول( 1PL ) ، دوم

( 2PL )، سوم3PL )) و چهارم ( 4PL ) هستند . هر بخشی ) شرکت یا فرد ( در زنجیره تأمین که بخواهد کالایی را از نقطهای به نقطه دیگر ارسال کند، اصطلاح طرف اول ( 1PL) را می توان برای آن به کار برد ، که میتواند ارسال کننده یا دریافت کننده باشد. شرکتهای ارائه دهنده این نوع خدمات طرفهای دوم (2PL )عموماً مالک تجهیزات حمل ونقل و انبار هستند و سوم (3PL)عموماً متصدی کلیه فعالیتهای انبارداری، مدیریت موجودی، حملونقل و برنامه ریزی( هستند. شرکتهای ارائه دهنده فعالیتهای انبارداری، مدیریت موجودی، حملونقل و برنامه ریزی( هستند. شرکتهای ارائه دهنده

خدمات مشاور تخصصی در زمینه لجستیک نیز به طور خاص طرف چهارم (4PL) محسوب می شوند.

براساس گزارشی که وضعیت شرکتهای لجستیک طرف سوم دنیا را در سال 2016 بررسی کرده است، درآمد کل بازار شرکتهای لجستیک طرف سوم به بالای 6/541 میلیارد دلار رسید؛ درحالیکه این رقم در سال 2010 برابر 4/89 میلیارد دلار بوده است که نشان میدهد بازار نامبرده در طی شش سال اخیر بطور متوسط افزایش سالانهای معادل 35% را از خود نشان میدهد. مطالعات مختلف دیگر نیز حاکی از این واقعیت است که کسبوکار خدمات لجستیک طرف سوم، در کل دنیا بهخصوص در کشورهای توسعهیافته در حال رشد چشمگیری میباشد.

هم اکنون تولیدکنندگان بر این امر واقفند که جهت کسب مزیت رقابتی در شرایط کنونی اقتصادی و ماندن در میدان مسابقه بهتر است بر فعالیتهای اساسی خود تمرکز کنند و مدیریت فعالیتهای لجستیکی و پشتیبانی خود را به شرکتهای PL3 واگذار کنند. درحالیکه پیشتر، شرکتها صرفاً به برونسپاری فعالیتهای حملونقل میپرداختند؛ اما در حال حاضر برونسپاری تمام یا بخش عمدهای از فعالیتهای لجستیکی مورد توجه قرار گرفته است. ازجمله فعالیتهایی که امروزه توسط کسبوکارهای تولیدی و خدماتی برونسپاری

براساس تعریفی دیگر، 3PLها کسبوکارهایی تجاری هستند که در زمینه اجرای عملیات لجستیکی مجزا و یا وظایف پیچیده لجستیکی (موجودی انبار شده، حملونقل، مدیریت سفارشات، توزیع فیزیکی و غیره) سرویس ارائه میدهند.

شرکتهای لجستیکی بزرگی همچون DHL, Wincanton, CEVA & NYK Logistics از نوع نسل سوم ارایهدهندگان خدمات لجستیکی محسوب میشوند.

فرایندهای دریافت و جابجایی سفارشات مشتری، بستهبندی، حملونقل، انبارداری، فناوری اطلاعات و مانند اینها می باشد.

برخی از مزایای بهرهگیری از شرکتهای لجستیکی طرف سوم را میتوان موارد زیر برشمرد:

- تخصصی شدن خدمات و کاهش هزینهها؛

- تمرکز مراکز تولیدی بر توسعه کسب و کار محوری خود؛

- افزایش انعطاف پذیری عملیاتی؛

- کاهش هزینههای بازرسی و نظارت؛

- کاهش ریسکهای عملیاتی؛

- بهبود سطح خدمترسانی به مشتری؛

- ارتقای جایگاه سازمان در میان رقبا؛

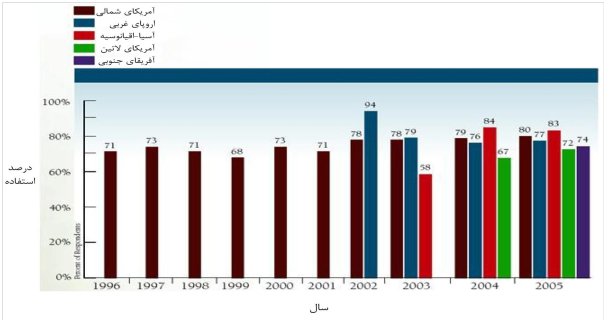

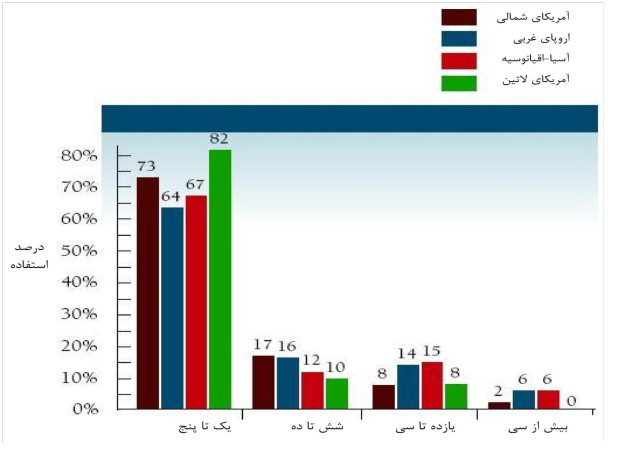

فاکتورهای مؤثر در گرایش شرکتها به سمت شرکتهای نوع سوم( 3PL ها )

عامل |

آمریکای شمالی |

اروپای غربی |

آسیا- اقیانوسیه |

آمریکای لاتین |

فشارهای شدید برای کاهش قیمت |

96% |

99% |

100% |

91% |

تلاش برای بهبود عملکرد مدیریت زنجیره تأمین |

90 |

92 |

89 |

81 |

به کارگیری تکنولوژی های جدید اطلاعات |

82 |

90 |

96 |

81 |

فشارهای شدید برای بهبود خدم تدهی به مشتریان |

80 |

84 |

84 |

74 |

جهانی سازی |

80 |

90 |

86 |

63 |

یکپارچه سازی و ترکیب |

78 |

71 |

71 |

61 |

سخت گیرانه تر شدن سیاس تهای دولت |

78 |

76 |

79 |

74 |

سرعت یافتن معرفی محصولات نو به بازار |

76 |

79 |

72 |

81 |

بازارهای جدید |

76 |

77 |

67 |

63 |

مباحث امنیتی |

74 |

60 |

67 |

61 |

محدودیت ظرفیت حمل و نقل/امور لجستیک |

71 |

63 |

75 |

75 |

افزایش امور حمل و نقل/لجستیک |

63 |

58 |

75 |

77 |

پس از این مقدمه کوتاه درخصوص اهمیت شرکتهای لجستیکی طرف سوم، باید اذعان داشت که متاسفانه علیرغم نیاز فراوانی که در درون کشور احساس میشود و با وجود موقعیت لجستیکی فوقالعاده کشور ایران، توسعه و راهاندازی چنین شرکتهایی، به معنای واقعی، در سطح کشور ایران هنوز مورد توجه جدی قرار نگرفته است. از دلایل اصلی عدم شکلگیری و توسعه این شرکتهای تخصصی در کشور علی رغم نیاز مبرم بدانها را میتوان رسمیت نیافتن شرکتهای لجستیکی طرف سوم در کشور و نبود متولی مشخص و مرجع قانونی تعریف شده برای راهبری و کنترل آن شرکتها که نسبت به صدور مجوزها، اعمال ملاحظات قانونی موردنیاز و نیز نظارت بر حسن فعالیتهای آنها مسئول باشد، برشمرد.

از آنجا که تنوع فعالیتهای شرکتهای PL3 گستره وسیعی از فعالیتهای حملونقلی، انبارداری و ذخیرهسازی، بستهبندی، توزیع و پخش را دربرمیگیرد؛ سازمانهای مختلفی همچون: وزارت صنعت، معدن و تجارت، وزارت راه و شهرسازی و گمرک با این شرکتها مرتبط میشوند. با این وجود، به لحاظ ماهیت کارکردی شرکتهای لجستیکی طرفسوم و نحوه فعالیت آنها که بیشتر به توزیع و پخش کالا میپردازد، وزارت صنعت، معدن و تجارت به عنوان پیشگام و متولی اصلی شکلگیری این شرکتها شناخته میشود.

لازم به ذکر است، باتوجه به انتقاداتی که بر نحوه کارکرد و عملکرد شرکتهای پخش در ایران وارد شده است و با مدنظر قرار دادن سوابق موفق سایر کشورها به نظر میرسد بهمنظور اصلاح نظام توزیع کشور (که یکی از محورهای هفتگانه طرح تحول اقتصادی کشور محسوب میشود)، بایستی ایجاد و توسعه شرکتهای تخصصی لجستیک طرف سوم (3PL) را دنبال کرده و شرکتهای پخش را برای تبدیل شدن به یک شرکت PL3 مجاب نمود. چراکه شرکتهای لجستیکی طرف سوم دارای پشتوانه علمی و عملی موفقی درحد اکثر کردن خدمات وبهروری می باشند.

درصد استفاده از شرکت های خدمات لجستیک طرف سوم

تعداد شرکت های خدمات لجستیک طرف سوم مورد استفاده

نقش مؤثر آن در نظام توزیع کشورها کاملا مشخص است. البته شرکتهای پخش بهدلیل نزدیکی و مشابهت

نوع فعالیتهایش، قطعا جزو اولویتهای نخست برای تبدیل شدن به PL3ها (در کنار شرکتهای حملونقل) خواهند بود.

نسلهای جدید شرکتهای لجستیکی در حال شکل گیری می باشند تحت عنوان 4PL و5PL

با توجه به استقبال روزافزون از شرکتهای لجستیکی در دنیای رقابتی کنونی و رشد و توسعه اینگونه شرکتها, در این مقاله تلاش شده است تا تصویری شفاف از نسلهای مختلف شرکتهای لجستیکی ارایه شود.

- ارایهدهندگان خدمات لجستیکی طرف چهارم

این نسل از ارایهدهندگان خدمات لجستیکی (PL4) بهصورت یک تشکیلات مستقل است که اساس آن نه بر پایه داراییهای سرمایهای خدمات لجستیکی (مثل وسایل حملونقل و نگهداری) بلکه از نوع یکپارچهکنندگی است که منابع، قابلیتها و فناوریهای سازمان خود را با سایر شرکتها و سازمانها (شامل تولیدکنندگان، توزیعکنندگان و حتی شرکتهایPL3) یکپارچه کرده و از این طریق، راهحلهای مدیریت زنجیره تامین جامع را برای مشتریانش طراحی، ایجاد و اجرا میکند.

راهحلهای جابجایی بار KAP نمونه شناخته شدهای از ارایهدهندگان خدمات لجستیکی طرف چهارم است که با دسترسی که به شرکتهای حملونقل ملی و بینالمللی دارد از طریق ارایه خدمات مشاورهای و سازماندهی مجدد خدمات لجستیکی و تدارک مناسب باعث کاهش هزینههای لجستیکی مشتریان خود میشود. شرکت KAP بیشتر تاکید خود را بر شکلدهی محصولات، بازمهندسی فرایندهای بستهبندی و مونتاژ، همچنین باز سازماندهی فرایند توزیع گذاشته است و از این طریق غالبا باعث بهبودهای قابلتوجهی بدون نیاز به استفاده از فناوریهای پیچیده و زیاد برای مشتریان خود میشود.

5- ارایهدهندگان خدمات لجستیکی طرف پنجم

ارایهدهندگان خدمات لجستیکی طرف پنجم، تقاضاهای مختلف PL3ها و اعضای مختلف زنجیره تامین را در یک ظرفیت حجیم تجمیع و یکجا میکند تا از این طریق آنها بتوانند با مذاکرات دوجانبه امکان توافق روی نرخهای مطلوبتری با شرکتهای حملونقل (زمینی، دریایی، هوایی) داشته باشند. این نسل از ارایهدهندگان خدمات لجستیکی همچون نسل قبل (چهارم) بر پایه داراییهای سرمایهای نبوده بلکه تلاش میکنند تا خدمات خود را در یک بستر الکترونیکی ارایه دهند. ویژگی کلیدی PL5ها تلاش آنها برای ایجاد همکاری مشارکتی بین اعضای یک زنجیره تامین با شرکتهای لجستیکی بهمنظور حداکثر بهرهبرداری از ظرفیتهای موجود با ایمنترین و کمهزینهترین راهحل ممکن میباشد.

شکلدهی عمدهفروشان مجازی برای یک سیستم توزیع، یکی از فعالیتهایی است که توسط PL5ها میتواند ارایه شود. این خدمت بهخصوص برای بنگاههای کوچک و متوسط (SMEها) فضایی را فراهم میکند تا بتوانند علاوه بر فروش محصولات خود به عمدهفروشان واقعی داخلی، از طریق عرضه محصولات خود توسط این عمدهفروشان مجازی در بازارهای صادراتی و بینالمللی نیز حضور داشته باشند.

کارکرد اصلی PL5ها بیشتر برای زنجیرههای تامین بینالمللی بوده و باعث کمرنگ شدن نقش مرزهای کشورها در مراودات و تجارت جهانی میشوند.

نویسنده: بهرام هاشمی کارشناسی ارشد مهندسی صنایع (گرایش مهندسی لجستیک وزنجیره تامین )

منبع:1- http://www.kapfreight.com/

Rezapour, S., Zanjirani Farahani, R. & Drezner, T., 2016. Strategic design of competing supply chain networks for inelastic demand. Journal of the Operational Research Society, Volume 62, pp. 1784-1795.

Rezapour, S., Zanjirani Farahani, R., Ghosdypour, S. H. & Abdollahzadeh, S., 2016. Strategic design of competing supply chain networks with foresight. Advances in Engineering Software, Volume 42, pp. 130-141.

. سلیمانی سدهی، مجتبی؛ میاندوآبچی، الناز و حوریه امیدی. نقش دولتها در بهبود و توسعه لجستیک و زیرساختهای

آن، دومین همایش توسعه حملونقل چندوجهی، 1392 .

. غفاری نسب، نادر. طراحی شبکه لجستیک هاب برای شرکتهای طرف سوم ) 3PL (، رساله دکتری در رشته مهندسی

صنایع، دانشگاه علم و صنعت، 1393 .

. غفاری نسب، نادر. مروری بر وضعیت لجستیک در کشور هند، ماهنامه علمی تخصصی لجستیک و زنجیره تأمین، 1392 .

. گزارش بانک جهانی درخصوص لجستیک سالهای 2012 ، 2014 و 2016 ( http://lpi.worldbank.org .)

. گزارش مجمع جهانی اقتصاد سالهای 2012 ، 2014 و 2016 ( https://www.weforum.org .)

. لایق میرحسین، حمید. مطالعه ایجاد مراکز لجستیکی در شهرکهای صنعتی ایران )مطالعه موردی استان اصفهان(،

مؤسسه مطالعات و پژوهشهای بازرگانی، 1395 .

. میاندوآبچی، الناز. نقش حمل ونقل و لجستیک در تجارت خارجی؛ مؤسسه مطالعات و پژوهشهای بازرگانی، 1393 .

Alan Rushton, Phil Croucher and Peter Baker. (2006) The Handbook of Logistics and Distribution Management. 3rd. 5, p. 86.

Higgins, C. D. & Ferguson, M. R. (2011) An Exploration of the Freight Village Concept and its Applicability to Ontario. McMaster Institute of Transportation and Logistics. Ontario: McMaster University.

https://www.cia.gov

Rodrigue, J. P. (2011). The Functional Relations between Third Party Logistics and Intermodal Transport Systems. Translog 2011 Conference. Hamilton: McMaster Institute